0466-25-1111

窓口混雑状況

ホーム > 健康・福祉・子育て > 福祉 > 令和6年度に新たに住民税非課税・住民税均等割のみ課税となる世帯への給付金(10万円)のお知らせ > 令和6年度に新たに住民税非課税・住民税均等割のみ課税となる世帯への給付金【よくあるご質問】

ここから本文です。

更新日:2024年8月27日

令和6年度に新たに住民税非課税・住民税均等割のみ課税となる世帯への給付金【よくあるご質問】

1.制度について

Q1-1:令和6年度に新たに住民税非課税・住民税均等割のみ課税となる世帯への給付金とはどのような制度ですか。

『デフレ完全脱却のための総合経済対策(2023年11月2日閣議決定)』を踏まえ、物価高騰の影響を受ける「令和6年度に新たに住民税非課税となった世帯」及び「令和6年度に新たに住民税均等割のみ課税となった世帯」を対象に、1世帯当たり10万円の給付金を支給するものです。

さらに、対象世帯のうち、18歳以下の児童を扶養している低所得の子育て世帯に対し、児童1人当たり5万円(子ども加算)を支給するものです。

2.対象世帯について

Q2-1:住民税非課税世帯とは何ですか。

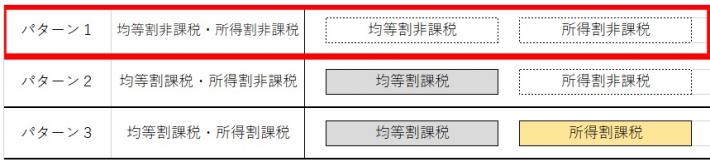

住民税は均等割と所得割の2種類があり、それぞれ課税か非課税かによって3パターンに分けられます。

住民税非課税世帯とは、世帯員全員が下の図のパターン1に該当する世帯です。

参考:内閣官房「よくあるご質問(外部サイトへリンク)」より

世帯類型別の収入水準と各措置の対応イメージ(内閣官房作成資料から引用)(PDF/80KB)

Q2-2:住民税均等割のみ課税世帯とは何ですか。

住民税は均等割と所得割の2種類があり、それぞれ課税か非課税かによって3パターンに分けられます。

住民税均等割のみ課税世帯とは、世帯員全員が下の図のパターン1またはパターン2に該当する世帯です。

参考:内閣官房「よくあるご質問(外部サイトへリンク)」より

世帯類型別の収入水準と各措置の対応イメージ(内閣官房作成資料から引用)(PDF/80KB)

Q2-3:当初は住民税所得割・均等割ともに課税でしたが(上の図のパターン3)、定額減税された結果、均等割のみ課税になりました。本給付金の対象になりますか。

本給付金は、定額減税前の課税状況を見て支給されるため、対象外となります。

Q2-4:自分(世帯員)が令和6年度に課税か非課税かどうかを確認するにはどうすればいいですか。

課税されている方には、2024年(令和6年)6月上旬に納税通知書を送付しています。

会社員(給与天引き)の方は、令和6年度市民税・県民税特別徴収決定(変更)通知書をご確認ください。

Q2-5:令和5年度低所得世帯支援給付金(非課税世帯給付金(7万円)・均等割のみ課税世帯給付金(10万円))を受給しましたが、本給付金の支給を受けられますか。

令和5年度低所得世帯支援給付金(7万円及び10万円)の受給の対象となった世帯は、本給付金の支給対象外です。

令和5年度低所得世帯支援給付金の未申請者及び辞退者も、本給付金の対象外となります。

3.申請手続きについて

Q3-1:申請後に振込通知書は届きますか。

振込通知書は送付しておりません。

通帳の記帳等により確認をお願いいたします。

- オンライン申請(スマートフォン等):申請完了後、3週間程度でお振込み

- 郵送申請:藤沢市が受理後、4週間程度でお振込み

Q3-2:申請書類を書き損じた場合、どのように対応すればいいですか。

書き損じた箇所を二重線で訂正していただき、余白に正しい記載を行ってください(訂正印は不要)。

Q3-3:給付金はどのように支給されますか。

支給決定後、指定の口座へ振り込みます。

※振込依頼人名は「フジサワシテイシヨトクセタイシエンキユウフキン」となります。振込エラーが生じた後に再振込をした場合は「フジサワシカイケイカンリシャ」となります。

Q3-4:紙の通帳を持っていないのですが、口座確認書類は何を添付したらいいですか。

次のいずれかの方法で、金融機関に登録している口座名義人を含む口座情報がわかる書類を添付してください。

- 金融機関のインターネットバンキングのマイページにアクセス・ログインしていただき、ページ内の対象口座から「口座番号連絡書」などの口座名義人を含む口座情報がわかる画面を印刷してください。

- 金融機関の店頭で発行している「口座番号連絡書」などの口座名義人を含む口座情報がわかる書類を入手してください。

- 口座名義人を含む口座情報が表記されたデジタル通帳の画面を印刷してください。

なお、「デビットカード」や「クレジットカード一体型キャッシュカード」に記載されている名義の場合、振込エラーが発生し支給できないことがありますので、金融機関に登録している口座名義人をご確認ください。

4.その他

Q4-1:本給付金は課税対象になるのですか。

『物価高騰対策給付金に係る差押禁止等に関する法律施行規則』に基づき、非課税です。

Q4-2:本給付金は、差押えの対象となりますか。

『物価高騰対策給付金に係る差押禁止等に関する法律施行規則』に基づき、差押禁止の対象となっています。

Q4-3:本給付金の法的性格は何ですか。

法的性格は、民法(明治29年法律第89号)上の贈与契約(民法第549条)となります。

Q4-4:基準日(令和6年6月3日)以降に支給対象者(世帯主)が死亡した場合の取扱いはどうなりますか。

(1)確認書の返送・申請を行うことなく亡くなられた場合

当該世帯主以外の世帯員がいる場合

その世帯員のうちから新たに世帯主となった方が申請してください。

単身世帯の場合

世帯自体がなくなってしまうため、給付を受けられません。

(2)確認書の返送・申請を行った後に亡くなられた場合

当該世帯主に給付が行われ、他の相続財産とともに、相続の対象となります。

Q4-5:給付金の受給後に支給対象となる要件を満たさなくなった場合はどうなりますか。

給付金を市に返還していただくことになります。

関連リンク

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

情報の発信元

低所得世帯支援給付金・補足給付金コールセンター

電話番号:0120-795-800

ファクス:0466-50-8441

より良いウェブサイトにするためにみなさまのご意見をお聞かせください