0466-25-1111

窓口混雑状況

ホーム > 暮らし・手続き > 税金 > 個人市民税 > 計算に関すること(所得控除や税額控除の内容・税額計算の方法など) > 所得の種類・所得控除・税額控除 > 調整控除について

ここから本文です。

更新日:2024年5月31日

調整控除について

調整控除の計算方法

合計課税所得金額とは、課税総所得金額・課税退職所得金額・課税山林所得金額の合計をいいます。

合計課税所得金額が200万円以下の場合

次の(1)と(2)のいずれか少ない金額の市民税3%・県民税2%に相当する額

- (1)人的控除額の差の合計額

- (2)合計課税所得金額

合計課税所得金額が200万円を超える場合

{人的控除の差の合計額-(合計課税所得金額-200万円)}の市民税3%・県民税2%に相当する額

ただし、{人的控除の差の合計額-(合計課税所得金額-200万円)}が5万円以下の場合は、5万円とする。

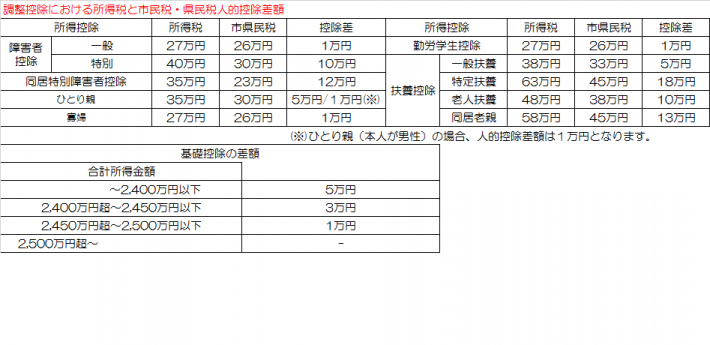

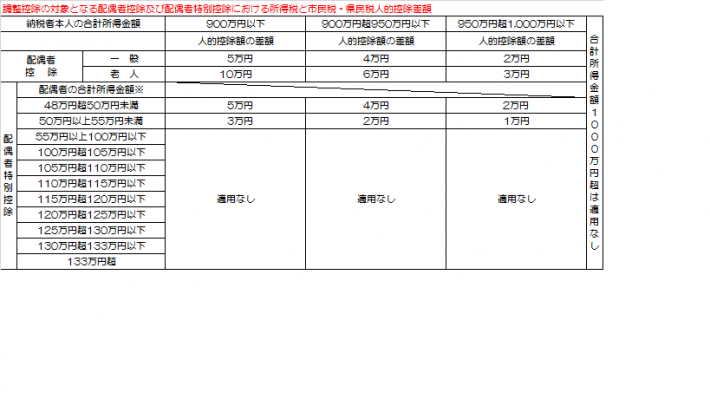

個人市民税・県民税税と所得税の人的控除額の差

(計算例)

(計算例)

父、母、子2人{15歳・20歳)の4人世帯

※父に収入があり、ほかは父の扶養

給与所得:3,560,000円

所得控除額:1,630,200円 ※仮定の金額

課税標準額:1,929,000円(合計課税所得金額)

この場合、合計課税所得金額が200万円以下なので、人的控除額の差の合計額と合計課税所得金額のいずれか少ない金額を比べます。

人的控除額の差

基礎控除:5万円

配偶者控除:5万円

特定扶養控除:18万円

年少扶養控除:0円

合計:28万円

合計課税所得金額:1,929,000円

以上より、少ない金額は人的控除額の差28万円です。

市民税調整控除額28万円×3%=8,400円

県民税調整控除額28万円×2%=5,600円

となります。

情報の発信元

↑↑↑↑上のお問い合わせフォームは、藤沢市の市民税・県民税に関するお問い合わせにご利用ください。所得税など国税に関しては、最寄りの税務署にお問い合わせいただくか、国税庁ホームページをご覧ください。

≪藤沢税務署≫電話0466-22-2141

より良いウェブサイトにするためにみなさまのご意見をお聞かせください