0466-25-1111

窓口混雑状況

ここから本文です。

更新日:2024年9月6日

国民健康保険料の決定方法

国民健康保険料の内訳

国民健康保険料(以下、保険料)は、医療分、後期高齢者支援金分、介護分で構成されています。

- 医療分…国民健康保険加入者の医療費の財源となる保険料です。(加入者全員が対象)

- 後期高齢者支援金分…後期高齢者医療制度を支えるための財源となる保険料です。(加入者全員が対象)

- 介護分…介護保険制度を支えるための財源となる保険料です。(介護保険第2号被保険者(40歳以上65歳未満)が対象)

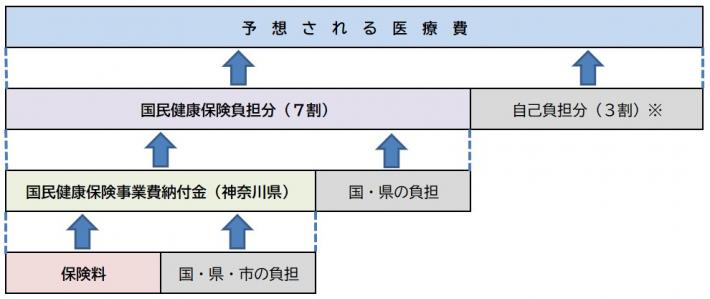

医療費の財源となる国民健康保険料

●神奈川県が財政運営の主体となり、県内の医療給付費を見込み、国、県の公費等を差し引いた『国民健康保険事業費納付金』を算定、市町村ごとの納付金額を決定します。

●藤沢市では『国民健康保険事業費納付金』を納付するために、国、県、市の公費等を差し引いた上で、必要な保険料を決定、賦課・徴収しています。

※義務教育就学前、70歳以上75歳未満の被保険者は2割(現役並み所得者は3割)です。

国民健康保険料の算定

保険料は、世帯ごと、年度ごと(4月~翌年3月)に、医療分、後期高齢者支援金分、介護分をそれぞれ次の3つの項目ごとに計算します。

- 所得割額…世帯の加入者の所得割算定基礎額に応じて計算します。

- 均等割額…世帯の加入者数に応じて計算します。

- 平等割額…1世帯ごとに計算します。

各世帯の保険料は、世帯の加入状況に応じて、所得割額・均等割額・平等割額を合算して算出します。

計算に使用する保険料率は年度ごとに見直しが行われます。料率は下のリンクをご覧ください。

また、決定した年間保険料は、通常6月に納付義務者である世帯主宛に通知します。

1年分(4月~翌年3月分)の保険料を原則6月~翌年3月までの10回に分けて納めていただきますので、1回の納付額は年間保険料を10で割った金額になります。

なお、6月以降に新規で加入した世帯(加入手続きの時点で、既に国民健康保険の資格を持っている方がいない世帯)の場合は、原則、月割りで計算された保険料を届出の翌月に通知し、届出の翌月から3月までの回数で納付することになります(ただし、前年度、前々年度まで遡って保険料が計算される場合、年度を遡った分の保険料は届出をした翌月に一括で納付となります)。

所得割算定基礎額とは

所得割額算定の基礎となる所得割算定基礎額とは、前年の総所得金額等から住民税基礎控除額を差し引いた額のことです。

所得割算定基礎額=総所得金額等ー住民税基礎控除額

所得割算定基礎額に含まれるものは以下のとおりです。

- 事業所得(営業、農業等)

- 不動産所得

- 利子所得

- 配当所得

- 給与所得

- 雑所得

- 総合課税の短期譲渡所得

- 総合課税の長期譲渡所得

- 一時所得

- 分離課税の土地建物等の譲渡所得(特別控除適用後)

- 分離課税の上場株式等に係る配当所得等

- 分離課税の株式等に係る譲渡所得等

- 分離課税の先物取引に係る雑所得等

- 山林所得

(※)8.総合課税の長期譲渡所得、9.一時所得はその2分の1が算定対象となります。

(※)遺族年金、障がい年金等の非課税所得及び退職所得は算定対象となりません。

(※)繰越控除後の所得が算定対象となります(雑損失の繰越控除は除く)。

【注意】源泉徴収されている上場株式・配当等の確定申告について

所得税と住民税がそれぞれ源泉徴収(特別徴収)されている上場株式等の譲渡所得等及び上場株式等の配当所得等は、確定申告をする必要がないこととされています(申告不要制度)。

確定申告をしない(申告不要制度を選択する)場合、これらの所得は、国民健康保険料の『所得割算定基礎額』には含まれません。

しかし、繰越損失や損益通算、各種控除等の適用を受けるため等の理由で確定申告をした(総合課税・申告分離課税を選択した)場合は、その所得額が国民健康保険料の『所得割算定基礎額』に含まれることになります。

申告した結果、所得税・住民税の還付・減額よりも、保険料の増加額が上回る場合があります。また、70歳以上の加入者は、医療費の負担割合に影響する可能性がありますので、ご注意ください。

源泉徴収されている上場株式等の譲渡所得等及び上場株式等の配当所得等のある方

| 申告不要制度を選択 | 上場株式等の譲渡所得等及び上場株式等の配当所得等は、保険料の算定対象にならない |

| 総合・申告分離課税を選択 | 上場株式等の譲渡所得等及び上場株式等の配当所得等(繰越控除適用後)は、保険料の算定対象になる |

令和4年度の税制改正において、令和5年分確定申告時より、所得税と住民税の課税方式を一致させることなり、住民税のみ申告不要制度を選択することはできなくなりました。

詳しくは、上場株式等の譲渡所得等及び配当所得等の申告・課税方法についてをご覧ください。

国民健康保険に加入している40歳から64歳までの方の介護保険料

全国一律の率で定められる第2号被保険者一人あたりの介護保険料額に、藤沢市の国民健康保険に加入している40歳から64歳までの方の人数を乗じて介護納付金を算出します。この介護納付金額から、国などの補助金を除いた分が介護保険料の総額になります。この保険料総額を所得割額・均等割額・平等割額の3項目に割り振ります。この介護保険料は、国民健康保険料と一括して納めていただきます。

リンク

このページの問い合わせ先

保険年金課国保調査担当

電話:0466-50-3574(直通)

受付時間:平日午前8時30分から午後5時まで(土日祝日・年末年始除く)

情報の発信元

より良いウェブサイトにするためにみなさまのご意見をお聞かせください